Nowa unijna dyrektywa określająca o wiele bardziej surowe zasady delegowania pracowników za granicę, została przegłosowana przez Komisję ds. zatrudnienia i spraw socjalnych Parlamentu Europejskiego.

Wprowadzenie dyrektywy popieranej przez rząd Niemiec bardzo pokrzyżowało plany wielu polskich przedsiębiorców wysyłających swój personel pracowniczy do pracy w Niemczech. Przede wszystkim podwyższone wymagania formalno-administracyjne oraz zwiększone koszty finansowe delegowania są solą w oku polskiego przedsiębiorcy mającego w zamiarze oddelegować ze swojej polskiej firmy pracowników zagranicę.

Wprowadzenie dyrektywy popieranej przez rząd Niemiec bardzo pokrzyżowało plany wielu polskich przedsiębiorców wysyłających swój personel pracowniczy do pracy w Niemczech. Przede wszystkim podwyższone wymagania formalno-administracyjne oraz zwiększone koszty finansowe delegowania są solą w oku polskiego przedsiębiorcy mającego w zamiarze oddelegować ze swojej polskiej firmy pracowników zagranicę.

Nowe zasady delegowania w obrębie Unii Europejskiej kierują się ku zasadzie stosowania lokalnego prawa pracy właściwego dla miejsca wykonywania pracy. Oznacza to, że polski pracownik oddelegowany z polskiej firmy do pracy w Niemczech, podlega niemieckiemu prawu pracy, gdyż w tym przypadku niemieckie prawo jest prawem lokalnym. W ten sposób polskiemu pracownikowi przysługuje np. niemiecki wymiar urlopu i obowiązuje niemiecki wymiar czasu pracy, a także polski pracownik delegowany podlega pod obowiązujące w Niemczech zasady i stawki wynagradzania. Wynagrodzenie pracowników nie może być niższe niż obowiązująca na danym obszarze Niemiec dla określonej grupy zawodowej. Także godziny nadliczbowe oraz praca w nocy, niedziele i święta musi być wynagradzana wg niemieckich przepisów. Polskie firmy delegujące pracowników do Niemiec wcześniej nie zważały na wewnętrzne prawo niemieckie, a teraz muszą spełniać wszystkie wymogi stawiane pracodawcom przez niemieckiego ustawodawcę i stosować się do wszystkich przepisów obowiązujących w Niemczech.

Zgodnie z nowym zapisem dyrektywy cała dokumentacja pracownicza musi być sporządzona w języku kraju przyjmującego. Zatem delegowanie pracownika z Polski do Niemiec wiąże się np. z obowiązkiem posiadania niemieckiej umowy o pracę. Co ważne, umowa o pracę musi być sporządzona w oparciu o prawo niemieckie i zawierać wszystkie elementy przewidziane przepisami. W przypadku kontroli polski pracodawca będzie musiał przedstawić niemiecką dokumentację i to począwszy od wspomnianej niemieckiej umowy o pracę, poprzez wykaz wykonanych w Niemczech prac, a kończąc na niemieckiej liście płac. Do polskiego pracodawcy delegującego pracowników do Niemiec ustawia się długa kolejka niemieckich instytucji, które chcą go skontrolować pod kątem przestrzegania wewnętrznych przepisów obowiązujących w Niemczech. Instytucjami kontrolnymi są min. Urząd Celny, Urząd Skarbowy, Inspekcja Pracy. Jeżeli polski przedsiębiorca nie udowodni, że stosuje wszystkie niemieckie przepisy, to nie będzie mógł delegować pracowników do Niemiec, a popełnione błędy będą kosztowały go sporo pieniędzy.

Warto przypomnieć, że delegowanie pracowników do pracy w Niemczech zostało dużo wcześniej uregulowane w wewnętrznych niemieckich przepisach, aniżeli w unijnych dyrektywach przegłosowanych w PE 20 czerwca 2013 roku. Od wielu lat niemieckie przepisy stanowią, iż zagraniczne firmy działające na niemieckim rynku muszą stosować się do krajowych przepisów. O ile na obszarze Niemiec już od dawna istnieją środki prawne skutecznie blokujące napływ taniej siły roboczej z krajów Europy wschodniej (np. umowy taryfowe określające stawki wynagrodzenia minimalnego), o czym w ostatnich latach próbowali zapominać polscy przedsiębiorcy delegujący pracowników do Niemiec, o tyle w dobie obowiązywania dyrektywy na obszarze całej Unii Europejskiej żaden polski przedsiębiorca delegujący pracowników do pracy zagranicą nie może lekceważyć krajowego prawa ustanowionego na obszarze Republiki Federalnej Niemiec, gdyż w przypadku niestosowania się do przepisów obowiązujących w kraju wykonywania pracy, aparat administracyjny tego kraju nie pozwoli mu działać.

Nowe zasady delegowania pracowników zagranicę można podsumować w prosty sposób – aby delegować pracownika do Niemiec, trzeba stosować się w 100% do niemieckiego prawa.

Źródło: informacje prasowe.

Czerwone światło dla polskich firm i pracowników, którzy nie stosują się do wewnętrznych przepisów obowiązujących w Niemczech. FKS wzmaga kontrole wśród polskich pracodawców pod kątem przestrzegania norm czasu pracy, stawek wynagrodzenia minimalnego, cen dumpingowych i warunków pracy. W ciągu najbliższych kilkunastu miesięcy kontrolą mają zostać objęte wszystkie polskie firmy, które wydelegowały pracowników na teren Niemiec. Kontrolerom trzeba będzie przedstawić całą dokumentację pracowniczą oraz dotyczącą kontraktu.

Czerwone światło dla polskich firm i pracowników, którzy nie stosują się do wewnętrznych przepisów obowiązujących w Niemczech. FKS wzmaga kontrole wśród polskich pracodawców pod kątem przestrzegania norm czasu pracy, stawek wynagrodzenia minimalnego, cen dumpingowych i warunków pracy. W ciągu najbliższych kilkunastu miesięcy kontrolą mają zostać objęte wszystkie polskie firmy, które wydelegowały pracowników na teren Niemiec. Kontrolerom trzeba będzie przedstawić całą dokumentację pracowniczą oraz dotyczącą kontraktu.  Hände hoch ! Ten zwrot pada podczas kontroli na budowach przeprowadzanych przez niemieckie służby celne. Broń, psy i mnóstwo umundurowanych celników w akcji. Będąc kontrolowanym na budowie można nabawić się strachu… Finanzkontrolle Schwarzarbeit żąda od polskich budowlańców udostępnienia dokumentów potwierdzających pracę w Niemczech. Polskie firmy działające na niemieckich budowach są zobowiązane do prowadzenia wszelkich zapisów, jednak ich dokumentacja nie zawsze jest prawidłowo prowadzona i zawiera uchybienia lub błędy.

Hände hoch ! Ten zwrot pada podczas kontroli na budowach przeprowadzanych przez niemieckie służby celne. Broń, psy i mnóstwo umundurowanych celników w akcji. Będąc kontrolowanym na budowie można nabawić się strachu… Finanzkontrolle Schwarzarbeit żąda od polskich budowlańców udostępnienia dokumentów potwierdzających pracę w Niemczech. Polskie firmy działające na niemieckich budowach są zobowiązane do prowadzenia wszelkich zapisów, jednak ich dokumentacja nie zawsze jest prawidłowo prowadzona i zawiera uchybienia lub błędy.  Niemiecki rynek budowlany wymaga od zleceniobiorców odpowiedniego skalkulowania kosztów i obrania takiej strategii biznesowej, która pozwali wypracować bezpieczny zysk. Już błędne skalkulowanie oferty prowadzi do załamania się proporcji ceny do ryzyka. Na potwierdzenie tej prawidłowości wystarczy przytoczenie bardzo często popełnianego błędu – polskie firmy budowlane kalkulują ceny usług budowlanych w przeliczeniu na 1 roboczogodzinę i takie oferty rozsyłają po niemieckich kontrahentach. Metoda ta jest nie tylko śmieszna i mało skuteczna, ale przede wszystkim niebezpieczna.

Niemiecki rynek budowlany wymaga od zleceniobiorców odpowiedniego skalkulowania kosztów i obrania takiej strategii biznesowej, która pozwali wypracować bezpieczny zysk. Już błędne skalkulowanie oferty prowadzi do załamania się proporcji ceny do ryzyka. Na potwierdzenie tej prawidłowości wystarczy przytoczenie bardzo często popełnianego błędu – polskie firmy budowlane kalkulują ceny usług budowlanych w przeliczeniu na 1 roboczogodzinę i takie oferty rozsyłają po niemieckich kontrahentach. Metoda ta jest nie tylko śmieszna i mało skuteczna, ale przede wszystkim niebezpieczna.  Wielka kontrola celna firm budowlanych przeprowadzona przez 51 niemieckich urzędników celnych, jaką przeprowadził na przełomie pierwszej i drugiej dekady maja 2014 roku Hauptzollamt Bremen (Główny Urząd Celny w Bremie) została podsumowana w oficjalnym raporcie. Niestety raport ujawnia wiele nieprawidłowości występujących także u firm zagranicznych.

Wielka kontrola celna firm budowlanych przeprowadzona przez 51 niemieckich urzędników celnych, jaką przeprowadził na przełomie pierwszej i drugiej dekady maja 2014 roku Hauptzollamt Bremen (Główny Urząd Celny w Bremie) została podsumowana w oficjalnym raporcie. Niestety raport ujawnia wiele nieprawidłowości występujących także u firm zagranicznych.  Polscy producenci, eksporterzy, dystrybutorzy i wykonawcy usług zgodnie z niemieckimi przepisami o wyrobach budowlanych muszą uzyskać certyfikat potwierdzający dopuszczenie do zastosowania wyrobu budowlanego w obiekcie budowlanym w Niemczech. Dopiero uzyskanie niemieckiego dokumentu potwierdzającego, że dany wyrób budowlany może zostać użyty na budowie w Niemczech, umożliwia zastosowanie wyrobu. Inaczej zaczynają się kłopoty. Nagle bowiem okazuje się, że niemiecki nadzór budowlany kazał rozebrać budowlę, w której zastosowano niedopuszczone do obrotu w Niemczech polskie wyroby budowlane.

Polscy producenci, eksporterzy, dystrybutorzy i wykonawcy usług zgodnie z niemieckimi przepisami o wyrobach budowlanych muszą uzyskać certyfikat potwierdzający dopuszczenie do zastosowania wyrobu budowlanego w obiekcie budowlanym w Niemczech. Dopiero uzyskanie niemieckiego dokumentu potwierdzającego, że dany wyrób budowlany może zostać użyty na budowie w Niemczech, umożliwia zastosowanie wyrobu. Inaczej zaczynają się kłopoty. Nagle bowiem okazuje się, że niemiecki nadzór budowlany kazał rozebrać budowlę, w której zastosowano niedopuszczone do obrotu w Niemczech polskie wyroby budowlane.  Polscy pracownicy budowlani zatrudnieni w Niemczech są objęci stawką wynagrodzenia minimalnego obowiązującą na terenie Niemiec. Dzięki umowie taryfowej każdy pracownik świadczący pracę na obszarze Republiki Federalnej Niemiec – niezależnie od narodowości i formy stosunku pracy – musi otrzymać za jedną przepracowaną godzinę wynagrodzenie wynoszące przynajmniej 11,10 Euro w Landach zachodnich i 10,50 Euro w Landach wschodnich. Wynagrodzenie to dotyczy tych pracowników branży budowlanej, którzy należą do pierwszej grupy płacowej. W przypadku pracowników budowlanych należących do drugiej grupy płacowej stawki są już odpowiednio wyższe. W zachodnich Landach minimalne wynagrodzenie godzinowe wynosi nie mniej niż 13,95 Euro, a we wschodnich Landach nie zostało określone. Następna podwyżka wynagrodzenia minimalnego będzie miała miejsce w styczniu 2017 roku. Na mocy tej podwyżki wzrośnie wynagrodzenie pracowników należących do pierwszej grupy płacowej. Co więcej, obowiązywać będzie jedna, jednolita stawka na obszarze całych Niemiec i zniknie zróżnicowanie poziomu płacy minimalnej na Landy zachodnie (aktualnie wyższe stawki) i na Landy wschodnie (aktualnie niższe stawki). Wysokość stawki dla całych Niemiec wyniesie od 2017 roku 11,30 Euro. Dzięki obowiązującym stawkom minimalnym każdy pracownik wykonujący pracę na terenie Niemiec ma gwarantowany poziom płac. Takie rozwiązanie prawne jest w szczególności dobre dla polskich pracowników delegowanych przez polskie firmy celem świadczenia przejściowej pracy w Niemczech. Pracownicy tacy są bowiem wynagradzani nie stawką polskiego wynagrodzenia, a stawką niemieckiej płacy minimalnej.

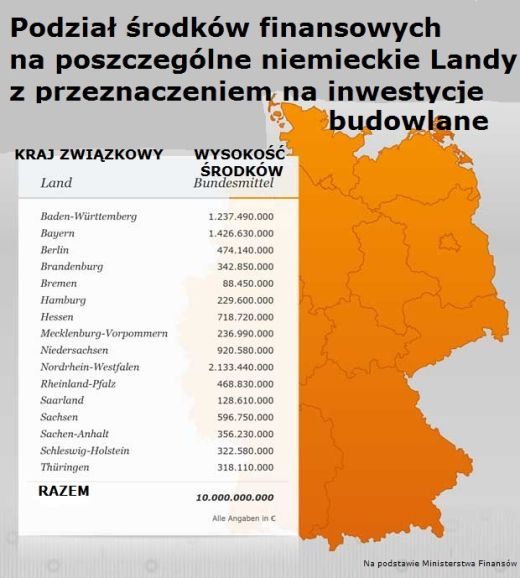

Polscy pracownicy budowlani zatrudnieni w Niemczech są objęci stawką wynagrodzenia minimalnego obowiązującą na terenie Niemiec. Dzięki umowie taryfowej każdy pracownik świadczący pracę na obszarze Republiki Federalnej Niemiec – niezależnie od narodowości i formy stosunku pracy – musi otrzymać za jedną przepracowaną godzinę wynagrodzenie wynoszące przynajmniej 11,10 Euro w Landach zachodnich i 10,50 Euro w Landach wschodnich. Wynagrodzenie to dotyczy tych pracowników branży budowlanej, którzy należą do pierwszej grupy płacowej. W przypadku pracowników budowlanych należących do drugiej grupy płacowej stawki są już odpowiednio wyższe. W zachodnich Landach minimalne wynagrodzenie godzinowe wynosi nie mniej niż 13,95 Euro, a we wschodnich Landach nie zostało określone. Następna podwyżka wynagrodzenia minimalnego będzie miała miejsce w styczniu 2017 roku. Na mocy tej podwyżki wzrośnie wynagrodzenie pracowników należących do pierwszej grupy płacowej. Co więcej, obowiązywać będzie jedna, jednolita stawka na obszarze całych Niemiec i zniknie zróżnicowanie poziomu płacy minimalnej na Landy zachodnie (aktualnie wyższe stawki) i na Landy wschodnie (aktualnie niższe stawki). Wysokość stawki dla całych Niemiec wyniesie od 2017 roku 11,30 Euro. Dzięki obowiązującym stawkom minimalnym każdy pracownik wykonujący pracę na terenie Niemiec ma gwarantowany poziom płac. Takie rozwiązanie prawne jest w szczególności dobre dla polskich pracowników delegowanych przez polskie firmy celem świadczenia przejściowej pracy w Niemczech. Pracownicy tacy są bowiem wynagradzani nie stawką polskiego wynagrodzenia, a stawką niemieckiej płacy minimalnej.  Kwota 10 miliardów Euro została przeznaczona w Niemczech na inwestycje min. w mieszkania, szkoły i szpitale. Biorąc pod uwagę spadającą liczbę wolnych zleceń budowlanych w Polsce, logiczną konsekwencją takiego stanu rzeczy jest exodus polskich fachowców i polskich firm budowlanych do Niemiec, gdzie branża budowlana na nowo napędza gospodarkę. Polacy posiadający doświadczenie w budownictwie komunalnym mają świetne pole do popisu, aby nabyte na krajowym rynku umiejętności wykorzystać na niemieckich budowach i dobrze na tym zarobić. Ze wspomnianej kwoty 10 miliardów Euro aż 3,92 miliarda Euro zostaje wydanych na rozbudowę infrastruktury szkolnej. Do tego dochodzi 670 milionów Euro z przeznaczeniem na żłobki i przedszkola, dodatkowo 1,25 miliarda Euro na szkoły wyższe oraz 120 milionów Euro na centra zajmujące się dokształcaniem. 220 milionów Euro zostaje wydanych na budowę ośrodków badawczych, a 300 milionów Euro na tzw. L

Kwota 10 miliardów Euro została przeznaczona w Niemczech na inwestycje min. w mieszkania, szkoły i szpitale. Biorąc pod uwagę spadającą liczbę wolnych zleceń budowlanych w Polsce, logiczną konsekwencją takiego stanu rzeczy jest exodus polskich fachowców i polskich firm budowlanych do Niemiec, gdzie branża budowlana na nowo napędza gospodarkę. Polacy posiadający doświadczenie w budownictwie komunalnym mają świetne pole do popisu, aby nabyte na krajowym rynku umiejętności wykorzystać na niemieckich budowach i dobrze na tym zarobić. Ze wspomnianej kwoty 10 miliardów Euro aż 3,92 miliarda Euro zostaje wydanych na rozbudowę infrastruktury szkolnej. Do tego dochodzi 670 milionów Euro z przeznaczeniem na żłobki i przedszkola, dodatkowo 1,25 miliarda Euro na szkoły wyższe oraz 120 milionów Euro na centra zajmujące się dokształcaniem. 220 milionów Euro zostaje wydanych na budowę ośrodków badawczych, a 300 milionów Euro na tzw. L Polscy budowlańcy powinni skierować swoje kroki w szczególności ku trzem najbardziej prężnie rozwijającym się Landom, tj. Nadrenii Westfalii, Bawarii oraz Badenii Wirtembergii, gdzie buduje się w Niemczech najwięcej. Nadrenia Westfalia otrzymała ponad 2,13 miliarda Euro na inwestycje, Bawaria niespełna 1,43 miliarda Euro, a Badenia Wirtembergia blisko 1,24 miliarda Euro. W tym rejonach już mieszka lub przebywa znaczna grupa fachowców pochodzących z Polski, którzy świetnie sobie radzą na rynku usług budowlanych. Również sporo na inwestycje budowlane przeznacza Dolna Saksonia (nieco ponad 920,5 miliona Euro), a także Hesja (nieco ponad 718,7 miliona Euro). Zdecydowanie mniej buduje się we wschodnich Niemczech. Jeżeli już polscy budowlańcy pragnęliby podjąć się prac budowlanych we wschodniej części kraju, to najłatwiej o zlecenie powinno być w Saksonii i Berlinie.

Polscy budowlańcy powinni skierować swoje kroki w szczególności ku trzem najbardziej prężnie rozwijającym się Landom, tj. Nadrenii Westfalii, Bawarii oraz Badenii Wirtembergii, gdzie buduje się w Niemczech najwięcej. Nadrenia Westfalia otrzymała ponad 2,13 miliarda Euro na inwestycje, Bawaria niespełna 1,43 miliarda Euro, a Badenia Wirtembergia blisko 1,24 miliarda Euro. W tym rejonach już mieszka lub przebywa znaczna grupa fachowców pochodzących z Polski, którzy świetnie sobie radzą na rynku usług budowlanych. Również sporo na inwestycje budowlane przeznacza Dolna Saksonia (nieco ponad 920,5 miliona Euro), a także Hesja (nieco ponad 718,7 miliona Euro). Zdecydowanie mniej buduje się we wschodnich Niemczech. Jeżeli już polscy budowlańcy pragnęliby podjąć się prac budowlanych we wschodniej części kraju, to najłatwiej o zlecenie powinno być w Saksonii i Berlinie.  Pracodawcy z

Pracodawcy z Jeżeli polski pracodawca deleguje jednego lub większą liczbę pracowników do pracy w Niemczech, to przed podjęciem każdego zlecenia na terenie Republiki Federalnej Niemiec musi dokonać zgłoszenia osób wyjeżdżających tam do pracy. Co więcej, polski pracodawca musi ponadto wskazać każde miejsce w Niemczech, do którego jadą polscy pracownicy.

Jeżeli polski pracodawca deleguje jednego lub większą liczbę pracowników do pracy w Niemczech, to przed podjęciem każdego zlecenia na terenie Republiki Federalnej Niemiec musi dokonać zgłoszenia osób wyjeżdżających tam do pracy. Co więcej, polski pracodawca musi ponadto wskazać każde miejsce w Niemczech, do którego jadą polscy pracownicy. Coraz więcej polskich pracodawców delegujących lub wypożyczających pracowników do pracy w Niemczech jest kontrolowanych przez niemieckich celników pod kątem dokonania poprawnego zgłoszenia umowy o dzieło lub usługi oraz zgłoszenia każdego pracownika. W praktyce kontrola celna wygląda tak, iż Zollamt prosi niemieckiego zleceniodawcę o wskazanie wszystkich zagranicznych firm realizujących dla niego dzieło lub wykonujących na jego zlecenie usługi. W ten sposób niemiecki zleceniodawca przekazuje dane swoich wszystkich podwykonawców, a Zollamt otrzymuje gotowe namiary na polskich pracodawców, których trzeba skontrolować.

Coraz więcej polskich pracodawców delegujących lub wypożyczających pracowników do pracy w Niemczech jest kontrolowanych przez niemieckich celników pod kątem dokonania poprawnego zgłoszenia umowy o dzieło lub usługi oraz zgłoszenia każdego pracownika. W praktyce kontrola celna wygląda tak, iż Zollamt prosi niemieckiego zleceniodawcę o wskazanie wszystkich zagranicznych firm realizujących dla niego dzieło lub wykonujących na jego zlecenie usługi. W ten sposób niemiecki zleceniodawca przekazuje dane swoich wszystkich podwykonawców, a Zollamt otrzymuje gotowe namiary na polskich pracodawców, których trzeba skontrolować. W związku z dyrektywą wdrożeniową pracowników delegować będą mogły zagranicę tylko te firmy, które generują obroty w Polsce. Wymóg stawiany jest jasno: polska firma będzie musiała osiągnąć najpierw obrót w Polsce, a dopiero później podejmować zlecenie w Niemczech i w jego ramach oddelegować pracowników do Niemiec. Dodatkowo w Polsce będą musieli pozostawać pracownicy administracyjni. Do tej pory wiele firm delegowało swój cały polski personel do Niemiec, nie posiadając obrotów w Polsce. Bardzo często powstawały zupełnie nowe firmy, które nigdy nie miały żadnego obrotu w Polsce, a 100% całkowitego obrotu rocznego generowały tylko w Niemczech. To działanie zostaje zablokowane przez Unię Europejską, na co bardzo naciskają Niemcy. Mają w tym przecież swój interes. Niemcom chodzi o to, by firmy, które w Polsce nie prowadzą znacznej części swojej działalności, od razu rejestrowały działalność gospodarczą w Niemczech, a co za tym idzie na niemiecką firmę zatrudniały pracowników z Polski. Oznacza to nie tylko płacenie podatku dochodowego od dochodów pracownika już od pierwszego miesiąca podejmowanej w Niemczech pracy, ale – co bardziej bolesne – odprowadzania wszystkich składek na poczet ubezpieczenia społecznego w Niemczech. Stare ustawodawstwo umożliwiało przez pierwsze 24 miesiące pracy płacenie składek za pracownika oddelegowanego w polskim ZUSie. Nowa regulacja uniemożliwi tym polskim firmom oddelegowanie pracowników do Niemiec, którzy tylko nastawiają się na działanie na rynku niemieckim. Jeśli polska firma będzie chciała wysłać cały swój personel do Niemiec, to składki ubezpieczenia społecznego będą musiały od samego początku być odprowadzane do niemieckiej instytucji ubezpieczeniowej w ramach firmy otwartej w Niemczech. Przy czym składki płacone w Niemczech są dużo wyższe od składek płaconych na rzecz polskiego ZUSu. Tym samym polska firma przestanie być cenowo atrakcyjna dla niemieckich kontrahentów, gdyż jej personel będzie zatrudniony na typowo niemieckich warunkach, gdzie koszty pracy będą takie same jak każdej innej niemieckiej firmy.

W związku z dyrektywą wdrożeniową pracowników delegować będą mogły zagranicę tylko te firmy, które generują obroty w Polsce. Wymóg stawiany jest jasno: polska firma będzie musiała osiągnąć najpierw obrót w Polsce, a dopiero później podejmować zlecenie w Niemczech i w jego ramach oddelegować pracowników do Niemiec. Dodatkowo w Polsce będą musieli pozostawać pracownicy administracyjni. Do tej pory wiele firm delegowało swój cały polski personel do Niemiec, nie posiadając obrotów w Polsce. Bardzo często powstawały zupełnie nowe firmy, które nigdy nie miały żadnego obrotu w Polsce, a 100% całkowitego obrotu rocznego generowały tylko w Niemczech. To działanie zostaje zablokowane przez Unię Europejską, na co bardzo naciskają Niemcy. Mają w tym przecież swój interes. Niemcom chodzi o to, by firmy, które w Polsce nie prowadzą znacznej części swojej działalności, od razu rejestrowały działalność gospodarczą w Niemczech, a co za tym idzie na niemiecką firmę zatrudniały pracowników z Polski. Oznacza to nie tylko płacenie podatku dochodowego od dochodów pracownika już od pierwszego miesiąca podejmowanej w Niemczech pracy, ale – co bardziej bolesne – odprowadzania wszystkich składek na poczet ubezpieczenia społecznego w Niemczech. Stare ustawodawstwo umożliwiało przez pierwsze 24 miesiące pracy płacenie składek za pracownika oddelegowanego w polskim ZUSie. Nowa regulacja uniemożliwi tym polskim firmom oddelegowanie pracowników do Niemiec, którzy tylko nastawiają się na działanie na rynku niemieckim. Jeśli polska firma będzie chciała wysłać cały swój personel do Niemiec, to składki ubezpieczenia społecznego będą musiały od samego początku być odprowadzane do niemieckiej instytucji ubezpieczeniowej w ramach firmy otwartej w Niemczech. Przy czym składki płacone w Niemczech są dużo wyższe od składek płaconych na rzecz polskiego ZUSu. Tym samym polska firma przestanie być cenowo atrakcyjna dla niemieckich kontrahentów, gdyż jej personel będzie zatrudniony na typowo niemieckich warunkach, gdzie koszty pracy będą takie same jak każdej innej niemieckiej firmy.