Zwrot podatku dochodowego przysługuje każdej osobie, która w Niemczech legalnie pracowała i odprowadzała podatki.

Do rozpoczęcia procedury rozliczenia niemieckiego podatku wystarcza zaświadczenie pracodawcy o zarobkach, które nosi nazwę Besondere Lohnsteuerbescheinigung oraz konto bankowe.

Rozliczenia z niemieckiego podatku można dokonać za pośrednictwem niniejszej strony. Należy przejść do punktu Rozliczenia online i uzupełnić formularz rozliczeniowy na podstawie dokumentu Besondere Lohnsteuerbescheinigung. Dokumenty można także przesłać pocztą na jeden z adresów wskazanych w punkcie Rozliczenia tradycyjne

Besondere Lohnsteuerbescheinigung – zaświadczenie niezbędne do rozliczenia !

Zaświadczenie to pracownik otrzymuje od pracodawcy albo po zakończeniu stosunku pracy, albo na początku nowego roku kalendarzowego za rok poprzedni. Zaświadczenie o uzyskanych u danego pracodawcy zarobkach można zatem otrzymać zaraz po zakończeniu pracy. Warto zatem poprosić pracodawcę w ostatnim miesiącu pracy o przygotowanie wraz z ostatnią wypłatą wynagrodzenia Besondere Lohnsteuerbescheinigung. Wprawdzie pracownik z rozliczeniem podatkowym musi poczekać do nowego roku kalendarzowego, jednak zawsze lepiej mieć zaświadczenie już wcześniej w swoich rękach. Kto skończył pracę w trakcie roku (bo pracował np. tylko latem), a nie otrzymał zaświadczenia o zarobkach, ten otrzyma stosowne zaświadczenie na początku następnego roku kalendarzowego. Aby sprawa wystawienia dokumentu zaświadczającego o zarobkach przebiegała sprawnie, jeszcze w trakcie trwania stosunku pracy polski pracownik powinien pozostawić niemieckiemu pracodawcy swoje dane kontaktowe w Polsce. Najważniejszy jest w tym przypadku adres do korespondencji. Pracodawca prześle bowiem pracownikowi drogą pocztową nawet do Polski oryginał Besondere Lohnsteuerbescheinigung.

Zaświadczenie to pracownik otrzymuje od pracodawcy albo po zakończeniu stosunku pracy, albo na początku nowego roku kalendarzowego za rok poprzedni. Zaświadczenie o uzyskanych u danego pracodawcy zarobkach można zatem otrzymać zaraz po zakończeniu pracy. Warto zatem poprosić pracodawcę w ostatnim miesiącu pracy o przygotowanie wraz z ostatnią wypłatą wynagrodzenia Besondere Lohnsteuerbescheinigung. Wprawdzie pracownik z rozliczeniem podatkowym musi poczekać do nowego roku kalendarzowego, jednak zawsze lepiej mieć zaświadczenie już wcześniej w swoich rękach. Kto skończył pracę w trakcie roku (bo pracował np. tylko latem), a nie otrzymał zaświadczenia o zarobkach, ten otrzyma stosowne zaświadczenie na początku następnego roku kalendarzowego. Aby sprawa wystawienia dokumentu zaświadczającego o zarobkach przebiegała sprawnie, jeszcze w trakcie trwania stosunku pracy polski pracownik powinien pozostawić niemieckiemu pracodawcy swoje dane kontaktowe w Polsce. Najważniejszy jest w tym przypadku adres do korespondencji. Pracodawca prześle bowiem pracownikowi drogą pocztową nawet do Polski oryginał Besondere Lohnsteuerbescheinigung.

Większość niemieckich zakładów pracy do połowy lutego wystawia swoim pracownikom zaświadczenie o zarobkach, choć kto zna specyfikę pracy obcokrajowców w Niemczech wie, iż od tej reguły zdarzają się wcale nierzadko wyjątki i pracodawca spóźnia się z wystawieniem stosownego zaświadczenia. Gdyby pracownik na początku marca nie posiadał Besondere Lohnsteuerbescheinigung, to warto już zdecydowanie zareagować na fakt braku dokumentacji i poprosić pracodawcę (a nawet ponaglić) o niezwłoczne dosłanie dokumentów potrzebnych do rozliczenia niemieckiego podatku.

Danymi znajdującymi się na Lohnsteuerbescheinigung są min.:

* okres wykonywanej pracy,

* przerwy występujące podczas wykonywania pracy,

* wysokość zarobku brutto,

* wysokość odprowadzonego podatku od wynagrodzenia,

* wysokość odprowadzonego podatku solidarnościowego,

* wysokość podatku kościelnego,

* wysokość odprowadzonych składek na poczet ubezpieczenia społecznego,

* wysokość wolnych od podatku składników wynagrodzenia.

Otrzymanie Besondere Lohnsteuerbescheinigung to pierwszy i właściwy krok, aby otrzymać zwrot podatku z Niemiec za przepracowany tam okres.

I nie ma tu znaczenia, czy zatrudniony pracownik podlega ograniczonemu bądź nieograniczonemu obowiązkowi podatkowemu, ani także nie ma znaczenia fakt długości wykonywanej pracy – wszyscy pracownicy muszą otrzymać Lohnsteuerbescheinigung zgodnie z wytycznymi zawartymi w par. 41b ustawy o podatku dochodowym oraz zarządzenia R 41b dyrektyw o podatku dochodowym od wynagrodzeń.

Jedyny wyjątek stanowią pracownicy, którym podatek dochodowy od wynagrodzenia odprowadza się ryczałtowo. Ci pracownicy nie muszą otrzymać Besondere Lohnsteuerbescheinigung.

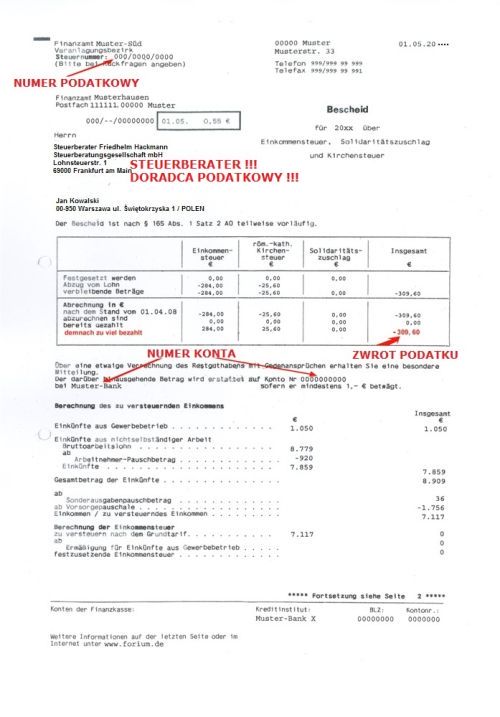

Steuerbescheid – decyzja o przyznanym zwrocie podatku !

W każdym przypadku zwrot podatku poprzedza wydanie decyzji podatkowej w formie papierowej. Urząd Skarbowy wydaje decyzję o przyznanym zwrocie i przesyła ją listownie tradycyjną drogą pocztową. Na decyzji podatkowej znajduje się numer podatkowy (Steuernummer) należący do podatnika, dane doradcy podatkowego (Steuerberater), który sporządzał dla podatnika deklarację podatkową, kwota przyznanego zwrotu podatku (Steuererstattung) oraz numer konta bankowego (Kontonummer), na które Urząd Skarbowy realizuje przelew pieniędzy z tytułu zwrotu podatku.

W każdym przypadku zwrot podatku poprzedza wydanie decyzji podatkowej w formie papierowej. Urząd Skarbowy wydaje decyzję o przyznanym zwrocie i przesyła ją listownie tradycyjną drogą pocztową. Na decyzji podatkowej znajduje się numer podatkowy (Steuernummer) należący do podatnika, dane doradcy podatkowego (Steuerberater), który sporządzał dla podatnika deklarację podatkową, kwota przyznanego zwrotu podatku (Steuererstattung) oraz numer konta bankowego (Kontonummer), na które Urząd Skarbowy realizuje przelew pieniędzy z tytułu zwrotu podatku.

Sprawdzając poprawność wydanej decyzji podatkowej należy zwrócić uwagę na następujące aspekty:

a) czy numer podatkowy na decyzji zgadza się z numerem podatkowym nadanym podatnikowi ?

b) czy urząd potwierdził udział doradcy podatkowego nanosząc na decyzję jego dane i adres ?

c) czy zwrot przyznanego podatku wynosi 100% odprowadzonego przez podatnika podatku ?

d) czy numer konta podany na decyzji należy do podatnika ?